Anda mungkin tertanya-tanya apakah maksud ‘markup’ pinjaman perumahan LPPSA dan bagaimana cara melakukannya. Artikel ini akan menjelaskan kepada anda apa itu ‘markup’ pinjaman, siapa yang layak untuk melakukannya, dan apa kelebihan dan kekurangan yang ada.

Apa itu ‘markup’ pinjaman perumahan LPPSA?

‘Markup’ pinjaman perumahan LPPSA adalah istilah yang digunakan untuk menyatakan bahawa anda memohon pinjaman melebihi harga jualan rumah atau tanah yang anda beli. Tujuannya adalah untuk mendapatkan lebihan wang tunai yang boleh digunakan untuk tujuan lain, seperti menampung kos pembelian, membayar hutang, atau menyimpan sebagai simpanan.

Siapa yang layak untuk ‘markup’ pinjaman perumahan LPPSA?

Tidak semua orang boleh ‘markup’ pinjaman perumahan LPPSA. Anda hanya boleh melakukannya jika anda memenuhi syarat-syarat berikut:

- Anda adalah penjawat awam yang layak untuk memohon pembiayaan perumahan daripada Lembaga Pembiayaan Perumahan Sektor Awam (LPPSA).

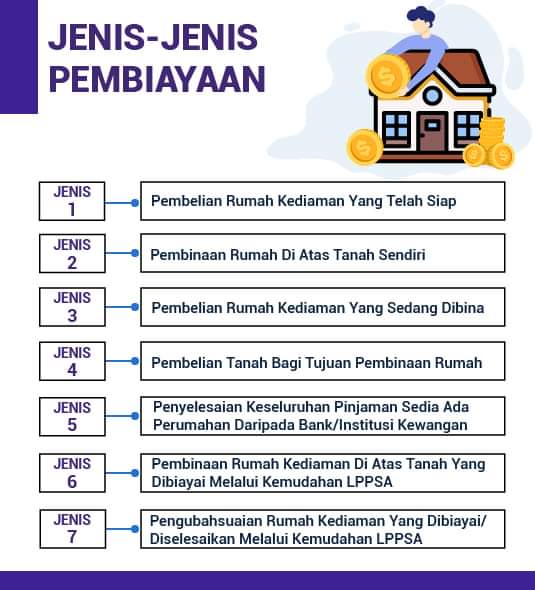

- Anda memohon pembiayaan jenis 1, 3, atau 4. Pembiayaan jenis 1 adalah untuk membeli rumah atau tanah yang sudah siap atau sedang dibina. Pembiayaan jenis 3 adalah untuk membeli rumah atau tanah dengan prinsip syariah. Pembiayaan jenis 4 adalah untuk mengambil alih pinjaman daripada bank lain dengan kadar faedah yang lebih rendah.

- Anda membeli rumah atau tanah yang nilai pasaran (JPPH) melebihi harga jualan. Nilai pasaran adalah nilai yang ditaksir oleh Jabatan Penilaian dan Perkhidmatan Harta (JPPH) berdasarkan lokasi, saiz, kualiti, dan faktor-faktor lain. Harga jualan adalah harga yang dipersetujui oleh anda dan penjual.

- Anda mempunyai kelayakan pinjaman yang mencukupi berdasarkan gaji pokok dan elaun tetap anda. Kelayakan pinjaman anda bergantung kepada jumlah hutang, ansuran bulanan, dan tempoh bayaran balik yang anda pilih.

Apa kelebihan dan kekurangan ‘markup’ pinjaman perumahan LPPSA?

Ada kelebihan dan kekurangan yang perlu anda pertimbangkan sebelum membuat keputusan. Berikut adalah beberapa di antaranya:

Kelebihan:

- Anda boleh mendapatkan lebihan wang tunai yang boleh digunakan untuk tujuan lain, seperti menampung kos pembelian, membayar hutang, atau menyimpan sebagai simpanan.

- Anda boleh menikmati kadar faedah yang rendah dan tetap sepanjang tempoh bayaran balik. Kadar faedah LPPSA adalah 4% setahun untuk pembiayaan konvensional dan 3.9% setahun untuk pembiayaan syariah.

- Anda boleh memilih tempoh bayaran balik sehingga 35 tahun atau sehingga umur 65 tahun, mengikut mana yang lebih awal. Ini memberi anda fleksibiliti untuk menguruskan kewangan anda.

Kekurangan:

- Anda perlu membayar yuran guaman dan cukai setem yang lebih tinggi kerana jumlah pinjaman anda lebih besar. Yuran guaman biasanya berkisar antara 0.5% hingga 1% daripada jumlah pinjaman, manakala cukai setem adalah 0.5% daripada jumlah pinjaman.

- Anda perlu membayar ansuran bulanan yang lebih tinggi kerana jumlah pinjaman anda lebih besar. Ini mungkin memberi tekanan kepada bajet anda, terutama jika ada kenaikan kos sara hidup atau kecemasan kewangan.

- Anda perlu membayar lebih banyak faedah kerana jumlah pinjaman anda lebih besar. Ini bermakna bahawa jumlah wang yang anda bayar balik kepada LPPSA adalah lebih banyak daripada jumlah wang yang anda pinjam.

Kesimpulan

‘Markup’ pinjaman perumahan LPPSA adalah cara untuk mendapatkan wang tunai lebih dengan meminjam lebih daripada harga jualan rumah atau tanah. Hanya penjawat awam yang memohon pembiayaan jenis 1, 3, atau 4 dan membeli hartanah yang nilai pasaran melebihi harga jualan yang boleh melakukannya. Walau bagaimana pun, ianya masih mempunyai kebaikan dan keburukan yang perlu dipertimbangkan sebelum membuat keputusan.

Catatan Penulis: Artikel ini adalah untuk tujuan maklumat sahaja dan tidak boleh dianggap sebagai nasihat kewangan. Individu perlu berunding dengan pakar kewangan atau perunding hartanah sebelum membuat keputusan pembelian hartanah.